4.1. Concepte i beneficiaris

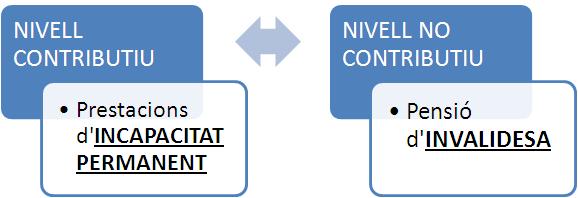

A diferència del que hem vist a les prestacions de les unitats anteriors, en aquest cas trobarem dues vies de protecció en cas d'invalidesa. Són les següents:

- En el nivell contributiu: es denomina incapacitat permanent (IP).

- En el nivell no contributiu: es denomina invalidesa.

Pel que fa a la regulació de la incapacitat permanent (art. 136 a 152 del TRLGSS), segons l'art. 136 del TRLGSS, en la modalitat contributiva, és IP la situació del treballador que, després d'haver estat sotmès al tractament prescrit, presenta reduccions anatòmiques o funcionals greus, susceptibles de determinació objectiva i previsiblement definitives, que disminueixen o anul·len la seva capacitat laboral. No obsta a aquesta qualificació la possibilitat de recuperació de la capacitat laboral de l'invàlid, si aquesta possibilitat s'estima mèdicament com a incerta o a llarg termini.

Les reduccions anatòmiques o funcionals existents en la data de l'afiliació de l'interessat a la Seguretat Social no impedeixen la qualificació de la situació d'IP quan es tracti de persones amb discapacitat i, amb posterioritat a l'afiliació, aquestes reduccions s'hagin agreujat, provocant per si mateixes o per concurrència amb noves lesions o patologies una disminució o anul·lació de la capacitat laboral que tenia l'interessat en el moment de la seva afiliació.

La regulació de la pensió d'invalidesa no contributiva es determina als articles 144 a 149 del TRLGSS.

4.1.1. Beneficiaris de les prestacions d'incapacitat permanent (nivell contributiu)

Per tal de tenir dret a les prestacions per IP en el règim general de la Seguretat Social, dins del nivell contributiu, les persones que siguin declarades en aquesta situació, a més de reunir la condició general d'estar afiliades al sistema de la Seguretat Social, han de tenir cobert el període mínim de cotització que es determina en cada cas, tret que la IP sigui deguda a accident, sigui o no laboral, o a malaltia professional, ja que en aquests casos no s'exigeix cap període previ de cotització. Per tant, únicament hi ha exigència de cotització prèvia si l'origen de la IP és una malaltia comuna.

Amb caràcter general, els períodes mínims de cotització exigibles per tenir dret a les pensions d'IP són, segons els casos, els següents:

- Si el subjecte causant té menys de 31 anys, la tercera part del temps transcorregut entre la data en què va complir els 16 anys i la del fet causant de la pensió.

- Si el causant té complerts 31 anys, la quarta part del temps transcorregut entre la data en què va complir els 20 anys i el dia en què es va produir el fet causant, amb un mínim, en tot cas, de cinc anys. En aquest supòsit, almenys la cinquena part del període de cotització exigible ha d'estar compresa dins els deu anys immediatament anteriors al fet causant. Si el beneficiari accedeix a la pensió d'incapacitat permanent des d'una situació d'alta o assimilada a l'alta, sense obligació de cotitzar, el període dels deu anys dins els quals ha d'estar compresa, almenys, la cinquena part del període de cotització exigible es computa cap enrere, des de la data en què va cessar l'obligació de cotitzar.

Trobem regles especials pel que fa als períodes mínims de cotització exigibles. Són les següents:

- En el cas d'IP parcial per a la professió habitual, el període mínim de cotització exigible és de mil vuit-cents dies, que han d'estar compresos en els deu anys immediatament anteriors a la data en què s'hagi extingit la incapacitat temporal de què es derivi la IP.

- El dret a les pensions d'IP en els graus d'IP absoluta per a tot treball o gran invalidesa derivades de contingències comunes es pot causar encara que els interessats no es trobin en el moment del fet causant en alta o situació assimilada a la d'alta. En aquests supòsits, el període mínim de cotització exigible és, en tot cas, de quinze anys, distribuïts en la forma prevista a l'últim incís de l'apartat 2.b d'aquest article.

Finalment, en el cas de pluriactivitat, per causar dret a pensió en el règim general i en un altre o altres del sistema de la Seguretat Social, és necessari que les cotitzacions acreditades a cadascun d'ells se superposin, almenys, durant quinze anys.

4.1.2. Beneficiaris de les prestacions d'invalidesa (nivell no contributiu)

Com hem vist, en el nivell no contributiu trobem la pensió d'invalidesa, creada per la Llei 26/1990, de 20 de desembre, per la qual s'estableixen a la Seguretat Social prestacions no contributives. Poden ser constitutives d'invalidesa les deficiències, previsiblement permanents, de caràcter físic o psíquic, congènites o no, que anul·len o modifiquen la capacitat física, psíquica o sensorial dels qui les pateixen. El grau mínim en què ha d'afectar la persona la seva discapacitat o malaltia crònica per causar dret a la pensió ha de ser del 65 %, d'acord amb el que estableix l'article 144 del TRLGSS. En el cas que el grau sigui del 75 % o superior, i hi concorrin a més pèrdues anatòmiques o funcionals que facin necessari el concurs d'una altra persona per a la realització dels actes més essencials de la vida, com ara vestir-se, desplaçar-se, menjar o anàlegs, es pot causar dret al denominat complement per tercera persona.

La pensió d'invalidesa, en la seva modalitat no contributiva, es reconeix a favor de les persones que compleixin els requisits següents:

- Ser major de 18 anys i menor de 65.

- Residir legalment en territori espanyol i haver-ho fet durant cinc anys, dels quals dos han de ser consecutivament i immediatament anteriors a la data de la sol·licitud de pensió. A aquest efecte, computen i es totalitzen els períodes de residència que es justifiquin en estats de la Unió Europea.

- Estar afectat per una discapacitat o per una malaltia crònica, en un grau igual o superior al 65 %.

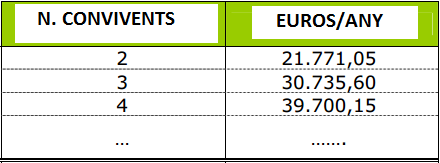

- No tenir rendes o ingressos suficients. Es considera que hi ha rendes o ingressos suficients quan la suma, en còmput anual, dels ingressos sigui inferior a l'import, també en còmput anual, de la pensió no contributiva, que el 2014 és de 5.122,60 euros. Veurem a continuació els límits d'ingressos quan en una mateixa llar conviuen diversos familiars. En aquests casos, s'incrementa el límit general de 5.122,60 euros en un 70 % per cada familiar fins al segon grau de consanguinitat que convisqui amb el beneficiari i, en el cas que algun d'ells sigui familiar de primer grau, es multiplica el resultat per 2,5. El 2014, els límits d'ingressos són els següents:

Convivència només amb el cònjuge i/o parents per consanguinitat de segon grau:

Si entre els parents consanguinis amb els quals es conviu, es troba algun dels pares o fills:

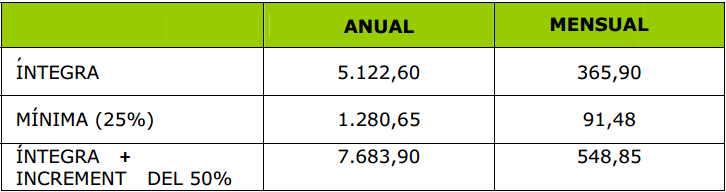

La quantia de la pensió d'invalidesa no contributiva es fixa a la Llei de pressupostos generals de l'Estat, i l'abonament de la pensió es fa en catorze pagues, dues de les quals són extraordinàries. Per a l'any 2014, com ja hem indicat, la quantia ordinària de les pensions de jubilació i invalidesa de la Seguretat Social, en la seva modalitat no contributiva, s'ha fixat en 5.122,60 euros íntegres anuals quan es tracta d'un únic beneficiari i no tingui ingressos, amb un import mínim, si té ingressos però no supera el límit de rendes, del 25 % d'aquesta quantitat. En el cas que en una mateixa unitat familiar hi hagi més d'un beneficiari de pensió contributiva, la quantia a abonar a cadascun resulta de dividir entre el nombre de beneficiaris l'import de sumar la quantia de la pensió (5.122,60 euros) més un 70 % d'aquesta quantia per cada beneficiari a partir del segon.

Com ja hem assenyalat, l'import de la pensió no contributiva es veu complementat per un 50 % de la quantia fixada amb caràcter general per la Llei de pressupostos generals de l'Estat, si el percentatge de discapacitat o malaltia crònica del beneficiari iguala o supera el 75 % i es necessita el concurs d'una altra persona per a la realització dels actes més essencials de la vida.

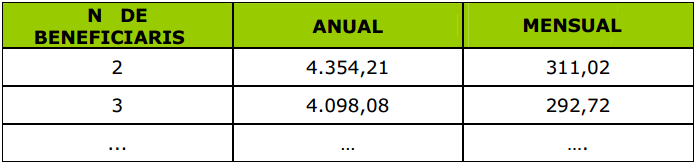

Si, dins d'una mateixa família, només hi ha un beneficiari de pensió no contributiva, la quantia individual és la següent:

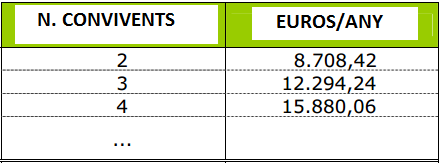

Si, dins d'una mateixa família, conviuen més d'un beneficiari de pensió no contributiva, la quantia individual per a cadascun és la següent: