5.2. La jubilació ordinària: determinació de la pensió

5.2.1. El percentatge aplicable

La prestació consisteix en el pagament d'una pensió vitalícia al beneficiari o beneficiària, l'import de la qual es determina aplicant a la base reguladora ?més endavant veurem com es determina aquesta base reguladora? el tipus que resulta de l'aplicació segons l'escala establerta al TRLGSS, modificat per la Llei 27/2011, d'acord amb la qual corresponen els percentatges següents sobre la base reguladora en funció del nombre d'anys cotitzats:

- Amb 15 anys cotitzats: 50 %.

- Per cada mes addicional de cotització comprès entre els mesos 1 i 248, s'afegirà el 0,19 %, i pels que sobrepassin el mes 248, s'hi afegirà el 0,18 %, sense que el percentatge aplicable a la base reguladora superi el 100 %, tret que la jubilació es produeixi després d'haver complert l'edat ordinària.

Cal tenir en compte que, per determinar el nombre d'anys cotitzats i calcular així el percentatge a aplicar a la base reguladora de la pensió en el cas dels contractes a temps parcial, el nombre de dies cotitzats cada any és l'equivalent a dividir les hores cotitzades entre 5 i multiplicar el resultat per 1,5. D'aquesta manera, es determina el percentatge aplicable a la base reguladora d'acord amb la taula que hem vist al principi d'aquest apartat.

Aquesta normativa ha entrat en vigor el dia 1 de gener de 2013, i té un període transitori d'aplicació que finalitza el dia 1 de gener de l'any 2027, tal com s'indica a la disposició transitòria 21.a del TRLGSS, a la redacció que li dóna la Llei 27/2011. Aquesta transitorietat és la següent:

| PERÍODE | PERCENTATGE |

|---|---|

| Durant els anys 2013 a 2019 | Per cada mes addicional de cotització entre els mesos 1 i 163, el 0,21 %, i pels 83 mesos següents, el 0,19 % |

| Durant els anys 2020 a 2022 | Per cada mes addicional de cotització entre els mesos 1 i 106, el 0,21 %, i pels 146 mesos següents, el 0,19 % |

| Durant els anys 2023 a 2026 | Per cada mes addicional de cotització entre els mesos 1 i 49, el 0,21 %, i pels 209 mesos següents, el 0,19 % |

| A partir de l'any 2027 | Per cada mes addicional de cotització entre els mesos 1 i 248, el 0,19 %, i pels 16 mesos següents, el 0,18 % |

Quan s'accedeix a la pensió de jubilació a una edat superior a la que resulti en cada cas, sempre que en complir aquesta edat s'hagi reunit el període mínim de cotització establert, es reconeix a l'interessat un percentatge addicional per cada any complet cotitzat entre la data en què va complir l'esmentada edat i la del fet causant de la pensió, la quantia de la qual està en funció dels anys de cotització acreditats a la primera de les dates indicades, segons l'escala següent:

- Fins a 25 anys cotitzats, el 2 %

- Entre 25 i 37 anys cotitzats, el 2,75 %

- A partir de 37 anys cotitzats, el 4 %

Cal tenir en compte, a més a més, que l'INSS va aplicar una bonificació d'anys per edat en funció de l'edat del beneficiari el dia 1 de gener de 1967, que se sumen als realment cotitzats.

5.2.2. La base reguladora

Quant a la base reguladora, després de la reforma introduïda per la Llei 27/2011, s'obté dividint per 350 les bases de cotització de l'interessat durant els 300 mesos immediatament anteriors a aquell en què es produeix el fet causant. Les 24 últimes bases de cotització es prenen pel seu valor nominal, i se n'actualitza la resta d'acord amb el que estableix l'article 162.1.2 del TRGSS. No obstant això, la nova reforma s'aplica gradualment, de manera que l'any 2014 la base reguladora de la pensió de jubilació ha estat el resultat de dividir per 238 les bases de cotització durant els 204 mesos immediatament anteriors al mes previ al del fet causant.

D'altra banda, la recent Llei 23/2013, de 23 de desembre, ha introduït el denominat factor de sostenibilitat del sistema de pensions de la Seguretat Social, de manera que, una vegada determinat l'import inicial de la pensió aplicant a la base reguladora el percentatge corresponent, aquest import ha de corregir-se aplicant el factor de sostenibilitat que resulti de l'evolució de l'esperança de vida, de manera que un increment d'aquesta suposa una reducció en l'import inicial de les pensions. A partir de l'any 2019, les pensions de jubilació es començaran a calcular aplicant aquest nou factor de sostenibilitat. Finalment, la mateixa Llei 23/2013 ha introduït un nou índex de revaloració de les pensions, desvinculat de l'índex de preus al consum (IPC), i que ha suposat un increment de les pensions per a l'any 2014 del 0,25 %.

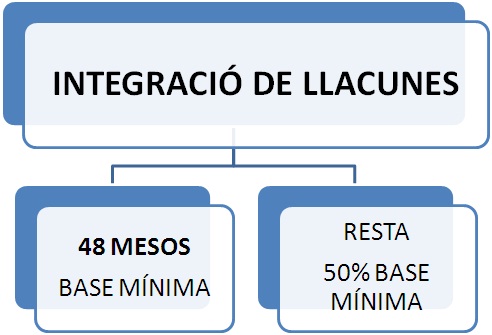

En el cas que en el període que s'ha de prendre per al càlcul de la base reguladora apareguessin mesos durant els quals no hi havia obligació de cotitzar, les primeres 48 mensualitats s'integren amb la base mínima entre totes les existents a cada moment, i la resta de mensualitats, amb el 50 % d'aquesta base mínima. Si en algun dels mesos a tenir en compte per a la determinació de la base reguladora, l'obligació de cotitzar existeix només durant una part, s'integra la llacuna per la part del mes en què no existeix obligació de cotitzar, sempre que la base de cotització corresponent al primer període no arribi a la quantia de la base mínima mensual assenyalada. En aquest supòsit, la integració arriba fins a aquesta última quantia.

5.2.3. La quantia de la pensió de jubilació

La quantia de la pensió de jubilació és el resultar d'aplicar a la base reguladora, calculada d'acord amb les regles que hem vist anteriorment, el percentatge corresponent en funció del període de cotització del beneficiari. Tanmateix, si el resultat és inferior a la pensió mínima fixada anualment, i el beneficiari no té rendes que superin el límit que també anualment s'estableix per accedir als complements a mínims, té dret a obtenir aquest complement per tal d'arribar a la quantia mínima de la pensió.

Les quanties màxima i mínima de les pensions de jubilació per a l'any 2014 s'estableixen a la Llei 22/2013, de 23 de desembre, de pressupostos generals de l'Estat per a l'any 2014. La quantia màxima de les pensions del sistema de la Seguretat Social durant aquest exercici està limitada a la quantitat de 2.554,49 euros, referida aquesta quantitat a l'import d'una mensualitat ordinària, sense perjudici de les pagues extraordinàries que puguin correspondre. L'esmentat límit mensual és objecte d'adequació en els supòsits en què el pensionista té dret o no a percebre 14 pagues a l'any, compreses en un o altre cas les pagues extraordinàries, a l'efecte que la quantia no superi o pugui assolir, respectivament, els 35.762,86 euros, en còmput anual. Pel que fa a les quanties mínimes de les pensions per a l'any 2014, les podem veure al quadre següent:

Límit d'ingressos per accedir als complements a mínims: 7.080,73 euros durant l'any 2014.

No obstant això, si, per determinar la quantia d'una pensió de jubilació, s'han d'aplicar coeficients reductors per edat en el moment del fet causant, els coeficients s'han d'aplicar sobre l'import de la pensió resultant d'aplicar a la base reguladora el percentatge que correspon per mesos de cotització. Una vegada aplicats els referits coeficients reductors, l'import resultant de la pensió no pot ser superior a la quantia resultant de reduir el topall màxim de pensió en un 0,50 % per cada trimestre o fracció de trimestre d'anticipació. Aquest coeficient del 0,50 % no s'aplica en els supòsits següents:

- Quan es tracta de jubilacions anticipades per a mutualistes.

- En els casos de jubilacions anticipades relacionades amb els grups o activitats professionals els treballs dels quals siguin de natura excepcionalment penosa, tòxica, perillosa o insalubre, o es refereixin a persones amb discapacitat.

| EXEMPLE |

|---|

| Un treballador es jubila a l'abril del 2014 i anticipa en quatre anys (16 trimestres) l'edat de jubilació, acollint-se a una jubilació anticipada no voluntària. Es pregunta quina és la pensió màxima que pot obtenir. Resposta: com que ha anticipat l'edat de jubilació, la pensió màxima en el seu cas es redueix en un 0,50 % per cada trimestre d'anticipació: - 35.673,68 x 0,50 % = 178,37 - 178,37 x 16 = 2.853,92 - 35.673,68 - 2.853,92 = 32.819,76 euros és la pensió màxima en aquest cas |